今日は、少しでも節約&節税して住宅ローンの足しにしようということで、ふるさと納税について書いてみようと思います。

みなさまにとっては「何を今更」という感じかも知れませんが、実は私、恥ずかしながら「話には聞いたことはあるけれど?」というレベルでした。

そして、「別に出身地のこと好きなわけでもないしなぁ」とか「住宅ローン減税でかなりの税額控除を受けてるから、あんまり意味ないのでは?」なんて勝手に思いこんでいました。

改めて調べてみて思いましたけど、これ、住宅ローン控除の適用を受けていようといまいと絶対やるべきですね。

思い込み、いくないです。反省。

今回は、かなり長いので、目次をつけておきます。

- ふるさと納税ってどんな制度?

- 気をつけるべきことは何もないの?

- 我が家の場合の自己負担2,000円で済む限度額は?

- 限度額を上げるにはどうしたらいいの?

- 住宅ローン控除の適用を受けている場合でも大丈夫なの?

- どんな返礼品があるの?

1.ふるさと納税ってどんな制度?

誤解を恐れずに一言で言うと、「実質2,000円で数万円相当の品物をゲットする制度」ということになろうかと思います。

ちょっとまとめ過ぎですね。

もう少し分かりやすく補足すると

- 全国の地方自治体が用意したお品物数万円相当分を実質的に2,000円の自己負担で購入できる制度。

- ふるさとって言うけど出身自治体でなくてもOK。

- 所得額や扶養の状況に応じて計算される限度額内なら複数の自治体から複数のお品物をゲットしても自己負担は2,000円。

さらにもう少し正確に言うと、

- 地方自治体に寄付する場合、所得額や扶養の状況に応じて計算される限度額までは、寄付金額から2,000円の自己負担分を引いた金額全額が、主に住民税の税額控除という形で還元される制度(他の自治体に寄付した分、翌年の住民税が軽減される制度)

- 寄付に対する返礼品が自治体ごとに用意されており、数万円相当の返礼品を受け取りつつ、税額控除を得られる。つまり、税額控除後の実質2,000円の自己負担のみで数万円相当の返礼品を受け取ることができる。

- 確定申告をする必要がない方は、5つの自治体への寄付までであれば、ふるさと納税ワンストップ特例制度の申請により、ふるさと納税についても確定申告なしで税額控除を受けることができる。この場合、控除額の全額が翌年の住民税から控除される。

- 確定申告を行う必要がある方や、5つを超える自治体への寄付を行う場合は、ふるさと納税についても確定申告が必要。この場合も、税額控除される金額の総額はふるさと納税ワンストップ特例制度を利用した場合と変わりないが、寄付金額から2,000円を引いた金額を所得控除としてまず所得税が還付され、残りが翌年の住民税から控除される。

・・・これでもイメージしてもらいやすくするために説明を端折っている部分もありますので、もっと正確に知りたい方は、総務省さんのふるさと納税ポータルをご覧くださいませ。

実際の金額で言った方がわかりやすいかも知れないですね。

例えば、会社員Aさんが「年収800万円で奥さん1人と中学生以下のお子さん1人を扶養」している場合、120,000円分の寄付をして返礼品をゲットしても、自己負担は2,000円だけで、残りの118,000円は、所得税の還付として約24,000円、翌年の住民税の減額として約94,000円(約7,800円/月)が戻ってくるということになります(確定申告を行う場合)。

返礼品の内容にもよりますけど、120,000円寄付して還付と翌年の税負担減とで118,000円分が戻ってくるのに、数万円に相当するようなお品物もいただけるって、かなりお得ですよね。

2.気をつけるべきことは何もないの?

一見いいこと尽くしのようですが、気をつけるべきことはないのでしょうか。

小心者なので、そんな風に思ってしまいます。(^_^;)

ざっと調べた感じでは、次の点には気をつけた方がよさそうです。

- 寄付金額が所得額や扶養の状況から計算される限度額を超えてしまうと、自己負担額が2,000円を超えてしまう。

- あくまでも「実質」2,000円であって一旦は満額を支払う必要があり、多くの部分が翌年の住民税の減額という形で1年かけて控除されるため、そのことを意識せずに生活費として使ってしまうと支出が増えただけになってしまう。

1点目の限度額を超えてしまわないようにするには、限度額をある程度正確に知る必要がありますが、総務省さんがその計算を支援するツールを公表していますので、後ほど紹介させていただきます。

2点目については、翌年の住民税が下がって生活に余裕ができるので別に損をしているわけではない、ということで、気にしないという考え方もあるかも知れません。

ただ、それではやはり支出が増えるだけになってしまうので、オススメとしては、あらかじめふるさと納税用の口座を決めておいて、そこから寄付を行ったうえで、税額控除された分をその口座に戻していく、という運用かなと。

これなら、元手を減らさず(自己負担2,000円は除く)に返礼品をゲット、という形でふるさと納税のメリットを享受することができます。

例えば住信SBIネット銀行の場合、目的別に口座をいくつでも作れるので、ふるさと納税用の口座を作って管理したりすると、分かりやすくていいかなと思います(ゼロ金利時代ということもあって、ネット銀行の金利面のメリットはメリットと言うほどではなくなってしまいましたが、いくつかのサービスを利用することでランクを上げれば、ATM引き出し手数料や他行への振込手数料の無料回数を増やせるなど、使い勝手も悪くないかなと思います。)

例えば住信SBIネット銀行の場合、目的別に口座をいくつでも作れるので、ふるさと納税用の口座を作って管理したりすると、分かりやすくていいかなと思います(ゼロ金利時代ということもあって、ネット銀行の金利面のメリットはメリットと言うほどではなくなってしまいましたが、いくつかのサービスを利用することでランクを上げれば、ATM引き出し手数料や他行への振込手数料の無料回数を増やせるなど、使い勝手も悪くないかなと思います。)

3.我が家の場合の自己負担2,000円で済む限度額は?

上述したように、総務省さんが自己負担額を把握するためのツールを公表されています。

総務省さんの「ふるさと納税のしくみ」というページに、給与収入と家族構成ごとの「全額控除されるふるさと納税額(年間上限)」の目安が書かれていますが、そのページの最下段に、関連資料として置かれている「寄附金控除額の計算シミュレーション」というエクセルファイルが該当のものです。

先ほどの会社員Aさん「年収800万円で奥さん1人と中学生以下のお子さん1人を扶養」の場合を入力してみました。

いくつかのパターンで寄附額を自分で入力すると、いくらまでなら自己負担2,000円で済むのかがわかります。

Aさんの事例では12万円まで寄付しても自己負担は2,000円で済むようです(同じ条件で寄付金額を121,000円にすると、自己負担額が2,500円になるので、限度額を超えたことがわかります)。

ただ、居住している市町村によって、住民税の額などが微妙に異なる場合があるため、このツールでの計算もあくまでも概算ということになります。

このツールの素晴らしいのは、「計算欄」というシートに、詳細な計算内容が記されていて、そちらも見ることができるということですね。何がどう計算されているのかを読み解くことができるようになっています(結構、ややこしいですけど)。

ところで、給与収入額の入力の仕方ですが、昨年の収入実績よりは、今年の収入予測をかために入れておいた方が良さそうです(特に賞与など、変動の大きいものには注意)。

収入が低いほど限度額も下がる方向なので、ボーナスが思いのほか出なくて収入総額が減ってしまうと、結果として限度額オーバーになってしまう、ということがあるためです。

かための収入予測をした上で、計算上の限度額に近い金額まで寄付をして返礼品をたくさんいただくのがオススメかなと思います。

4.限度額を上げるにはどうしたらいいの?

総務省さんのふるさと納税ポータルサイトに掲載の「全額控除されるふるさと納税額(年間上限)の目安」を見れば一目瞭然です。

自己負担2,000円で済む寄附金額の限度額を上げるには、収入をあげるか、扶養を減らすかしかないです。

つまり、いわゆる「DINKs」(Double Income No Kids)が最強ということですね。

共働きの場合(配偶者控除・配偶者特別控除を受けていない場合)は、それぞれが各自の給与収入に応じたふるさと納税をすることができますので、1馬力世帯の倍近いメリットを得られるわけです。

もともと給与収入が高い人ほど有利で、子供がいない方が有利という、「政策としてどうなの?」という感じがしないでもないですが、この政策は所得再分配や出生率向上を目的としていないということですね。

税金を沢山納めている方ほどメリットが大きい、という見方をすれば、公平なようにも思います。

5.住宅ローン控除の適用を受けている場合でも大丈夫なの?

さて、気になる住宅ローン控除との関係です。

私のページを見に来た方にとっては、一番興味のあるところではないでしょうか。

前置き長くてすみません。

(1) 住宅ローン控除の制度概要

住宅ローン控除の制度は、借入時期や認定長期優良住宅かどうかなどによって控除金額の上限値が異なりますが、基本的には

- 住宅ローンの借入金の年末残高(上限あり)の1%が所得税から税額控除される

- 所得税では控除しきれない場合、翌年の住民税から控除される(限度額あり)

というものです。

同4月以降に消費税8%で購入した場合は5,000万円で、最大50万円です。

所得税を控除額以上に支払っていれば、話はそれで終わりですが、所得税では控除しきれない場合も、翌年の住民税から控除してもらえます。

その住民税からの控除金額の上限(年額)は、消費税5%で購入した場合は97,500円、消費税8%で購入した場合は136,500円とされています。

(正確には、所得税の課税総所得金額の5%もしくは7%と、上記固定額のいずれか低い方が上限ですが、そちらが適用されるのは課税総所得金額(収入から給与所得控除や扶養控除などの所得控除額を引いた金額)が195万円以下の場合です。)

(2) 住宅ローン控除とふるさと納税の併用は可能?

基本的に併用は可能です。

唯一、影響が出るのは、ふるさと納税による所得税の還付のせいで、住宅ローン控除の所得税から税額控除できる金額が減ってしまい、その結果、住宅ローン控除について住民税からの控除金額の上限を超えてしまう場合です。

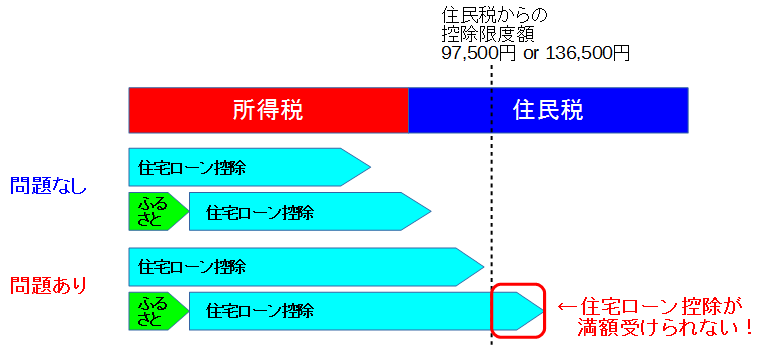

少し分かりづらいと思うので、図にしてみました。

ふるさと納税による所得税の還付は所得税率を掛ける前の所得から「寄付金額-2,000円」を控除するという形で計算されるので、イメージとしては住宅ローン控除よりも先に計算される感じになります。

一方、住宅ローン控除は所得税率を掛けた税額からの控除で、ふるさと納税適用後の所得税額から控除され、所得税では控除しきれなかった分が住民税から控除されることになります。

つまり、ふるさと納税のない場合に比べて、ふるさと納税による所得税の還付分だけ、住宅ローン控除が住民税側に押し出される感じです。

分かりにくいと思うので、実際の数字で考えてみます。

もう一度、Aさん登場、としたかったのですが、Aさんの場合、医療費控除とか生命保険控除とかでもっと所得控除が発生しないと、自己負担2,000円となる限度額いっぱいのふるさと納税(12万円)と限度額いっぱいの住宅ローン控除(年額50万円)を併用しても、ギリギリ大丈夫なことが判明。(^_^;)

ちょっと年収を減らした会社員Bさん「年収720万円で奥さんと中学生以下のお子さん1人を扶養」が消費税8%への増税後に物件を購入された場合を想定してみます。

- Bさんの場合、住宅ローン控除もふるさと納税も考慮しない場合の所得税額は、総務省さん提供のツールによれば、265,970円となります。

- ここで、Bさんの借入金年末残高が4,000万円の場合、住宅ローン控除による税額控除は年額40万円となり、所得税265,970円の全額が税額控除されて、さらに残りの134,030円が翌年の住民税から控除されます。

- Bさんがさらにふるさと納税も限度額ギリギリまで活用しようとした場合、103,000円までであれば、自己負担2,000円となります。

- その時、ふるさと納税による所得税の還付として、20,624円が返ってきます(ふるさと納税ワンストップ特例制度を使わない場合)。

- その結果、所得税から控除できる住宅ローン控除は245,346円となって、年額40万円の住宅ローン控除のうち、154,654円が残ります。

- 住宅ローン控除の住民税からの控除額の上限は136,500円なので、154,654-136,500=18,154円は控除できず、ということになってしまいます。

さて、このBさんですが、ふるさと納税をしない方がいいのでしょうか。

まず、Bさんが確定申告をしないで済む場合(高額医療費控除がない、給与以外の収入が20万円を超えていないなど)は、ふるさと納税ワンストップ特例制度を使うと、寄付できるのが5自治体までという制限はあるものの、ふるさと納税による控除額の全額を住民税側に持ってくることができるので、問題を解消できます。

確定申告をせざるをえない場合、ワンストップ特例制度は使えません。

その場合も、ふるさと納税を完全にあきらめる必要はなく、理論上はふるさと納税の寄付金額を下げさえすれば、住宅ローン控除を限度額まで受けながら、ふるさと納税も活用することができなくもありません。

ただ、誤差数千円レベルの収入予測をしないとならず、他の生命保険料控除なども手計算で加味して精査する必要があるので、あまりオススメできないです。

Bさんに限らず、住宅ローン控除が所得税だけでは控除できず、住民税側に10万円以上食い込んでいるような場合は、かなりシビアに計算しておいた方が良さそうです。

逆に、住宅ローン控除が所得税だけで控除できている場合や、住民税側への食い込みが数万円レベルであれば、気にする必要はないと言ってよいと思います。

6.どんな返礼品があるの?

ようやく、ここまで来ました。

普通、ふるさと納税のブログというと、ここから始まりますよね。

返礼品の検索が非常に簡単なサイトがあるので、こちらを使うのがお手軽かなと思います。

ちなみに、「1kgで10,000円ということは100gで1,000円か。近所のお肉屋さんでも買えそうだな。」と考えてはいけません。

会社員Aさんなら、12万円の寄附までは自己負担2,000円ですから、12万円全額を嬉野市さんに寄付すれば、12kgの霜降り牛肉を自己負担2,000円でゲットできるのです(←食い過ぎ!)。

12kg2,000円、つまり「100g17円で霜降り牛肉ゲットできる」ということです。

(実際には、1日限定100セットしか受け付けていないようですし、そもそも12kgもの大量の牛肉を一度に食べきるのは大変なので、10,000円の寄附を何回かリピートさせていただく、というくらいがいいかも知れないですね。)

「さとふる」さんでは、肉、魚介類、米・麺類、野菜・くだもの・きのこ、卵・乳製品、加工品、惣菜、お菓子・スイーツ、飲料・酒類、雑貨、旅行券・チケット、花・観葉植物、その他、スペシャルとカテゴリ別で探すこともできます。

地域から探すこともできます。

食べ物ではなく、例えば夏休みの旅行に使ってもよいかも。

なんだか、ちょっとテンションあがってきますよね。

というわけで、ふるさと納税、めいっぱい活用しちゃいましょう。

番外編.自己負担2,000円を超えるふるさと納税をするとどうなるの?

最後に、少し番外編。

「さとふる」さんを見てると、時々、何十万円以上の金額が設定されているお品物があります。

それらはさすがに自己負担2,000円とはいきませんが、自己負担2,000円で控除される限度額を超えた金額はすべて自腹かというと、そんなことはありません。

会社員Aさんのケースで、10万円刻みで自己負担額と税額控除の関係をグラフにしてみました。

(10万円刻みで作ったグラフなので、10万円を超えると自己負担額が増えるかのように見えてしまっていますが、正確には、Aさんの場合なので12万円までは自己負担2,000円です。)

このグラフを見ていただくとわかる通り、ふるさと納税額が増えると当然に自己負担額も増えますが、寄附金控除の金額もなだらかながら増えています。

例えば、50万円のふるさと納税をした場合、約27万円は自己負担となりますが、23万円は戻ってくるのです(あくまでもAさんの場合で、給与収入に応じてグラフの形が変わります)。

つまり、50万円のふるさと納税の返礼品が30万円くらいの価値があるものなら、Aさんにとっては損ではないということになります。

まぁ、そもそも寄附なんだから、損とかいう話ではないのですけど。

なお、自己負担2,000円を超えるようなふるさと納税の場合、所得税からの控除額も大きくなってきますので、住宅ローン控除との併用が難しくなってきます(所得税から控除しきれずに住民税側に押し出される金額が大きくなってくるため)。

ご注意ください。

以上、わかる範囲でふるさと納税のことについて、書かせていただきました。

素人なので間違いがあったらゴメンナサイ。

もし、間違いにお気づきの際には、コメントにてご指摘いただければ幸いです。

それでは、また。

0 件のコメント:

コメントを投稿

お気軽にコメントください。なお、内容によっては削除等させていただくことがございますので、あらかじめご了承願います。